隨著汽車工業的加速轉型,特別是新能源汽車的迅猛發展,傳統的汽車保險算法已難以適應新市場的需求。汽車保險算法2.0應運而生,它不僅是技術的升級,更是對風險評估、定價模型和用戶服務的全面革新。本文將深入解析汽車保險算法2.0的核心機制,并特別探討其在新能源汽車保險開發中的應用與挑戰。

一、汽車保險算法2.0:超越傳統的新范式

傳統的汽車保險算法主要依賴歷史事故數據、車輛價值、駕駛員年齡和駕駛記錄等靜態因素,采用“從車”與“從人”相結合的定價模式。這種方法往往缺乏實時性和個性化,難以精準反映實際風險。

汽車保險算法2.0則引入了大數據、人工智能、物聯網和云計算等前沿技術,實現了動態化、精細化的風險評估:

- 實時數據驅動:通過車載智能設備或手機APP,實時收集駕駛行為數據(如急剎車、超速、夜間行駛時長等),實現基于使用量的保險(UBI, Usage-Based Insurance),讓駕駛習慣良好的用戶享受更低保費。

- 多維風險評估:除了傳統因素,算法2.0整合了更廣泛的數據維度,包括車輛自身的智能安全系統性能、常行駛區域的路況與犯罪率、甚至天氣數據,構建更立體的風險畫像。

- 動態定價與反饋:保費不再是一年一價,而是可以根據實時風險狀況動態調整,并為用戶提供安全駕駛建議,形成“評估-反饋-優化”的良性循環。

二、新能源汽車保險:算法2.0的關鍵試驗場

新能源汽車(純電動、插電混動等)的普及,給保險業帶來了全新的課題,也成為了算法2.0最重要的應用場景。其保險算法的“新”,主要體現在以下幾個方面:

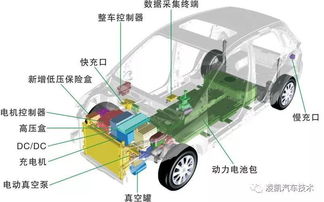

- 核心部件風險重估:新能源汽車的成本重心從傳統發動機、變速箱轉移到電池、電機、電控“三電”系統。算法2.0需要建立針對“三電”系統(尤其是電池)的全新風險評估模型,包括電池衰減、熱失控風險、碰撞后的安全特性等。電池成本高昂,其損壞或衰減的定損、維修和更換標準成為定價的關鍵。

- 維修生態差異:新能源汽車的維修網絡、專業技術人才、零部件供應鏈與傳統汽車不同,維修成本和時間存在不確定性。算法需要納入這些生態因素,評估其對賠付成本的影響。

- 新型事故風險:例如,涉水風險(盡管三電系統防護等級高,但一旦進水損失巨大)、充電過程中的風險(自燃、電擊等)、以及自動駕駛輔助功能相關的責任界定等,都需要在算法中加以考量。

- 數據獲取優勢:新能源汽車天生具有更強的數字化和網聯化屬性,能夠更便捷地提供車輛狀態、充電周期、電池健康度等深度數據,為UBI保險和預防性服務提供了得天獨厚的基礎。

三、開發挑戰與未來展望

盡管前景廣闊,但汽車保險算法2.0,尤其是在新能源領域的應用,仍面臨挑戰:

- 數據積累與共享不足:新能源汽車,特別是新車型,缺乏長期、大規模的事故和理賠數據,使得風險模型的訓練基礎薄弱。行業間的數據壁壘也阻礙了模型的優化。

- 技術風險定價難:電池安全、自動駕駛等前沿技術的長期可靠性和故障模式仍在演進中,精準定價困難。

- 標準與法規滯后:針對新能源汽車的保險條款、定損標準、維修規范等尚未完全統一,增加了算法實施的復雜性。

- 隱私與安全擔憂:實時采集大量駕駛和車輛數據,引發了用戶對數據隱私和網絡安全的關切。

汽車保險算法2.0將與汽車智能化、電動化深度協同發展:

- 更個性化的產品:基于精準算法的“一車一價”、“一時一價”將成為常態,甚至出現針對電池壽命、軟件功能的專項保險。

- 預防型保險服務:算法不僅能事后理賠,更能通過數據分析預測潛在風險(如電池故障預警),主動提醒用戶干預,變“保險”為“保障”。

- 生態融合:保險算法將與車企、充電運營商、維修服務商的數據平臺深度融合,構建覆蓋車輛全生命周期的風險管理與服務生態。

###

汽車保險算法2.0是保險行業擁抱汽車革命的關鍵一步。它通過對海量多維數據的智能解析,正重新定義風險與價值的衡量標準。在新能源汽車開發的浪潮中,這一算法體系的成熟與完善,不僅關乎保險產品的公平與效率,更是保障產業健康發展、提升用戶安全感的重要基石。從“算過去”到“算現在”乃至“預判未來”,汽車保險正在算法驅動下,駛入一個更加智能、精準的新時代。